Производственная статистика имеет дело с анализом данных

Цели и содержание производственного учёта

Важным условием для принятия ориентированных на будущее управленческих решений, а также для предоставления отчётности внешним пользователям является отображение экономически значимых производственных процессов в обозримой форме. Этой цели служит производственный учёт. Под этим понятием обобщается порядок действий, направленных на учёт всех потоков денежных средств, имеющих место на предприятии, в количественном и ценностном выражении. Вы можете заказать производственный отчет на manufacturing reports в любое удобное для Вас время.

Производственный учёт охватывает происходящие и/или ожидаемые процессы внутри предприятия, а также между предприятием и внешней средой в количественном и/или в стоимостном выражении. Наряду с этим, производственный учёт содержит также методы оценки и сопоставления учитываемых показателей (например, структурирование и обобщение), а также их анализ.

Производственный учёт охватывает четыре области:

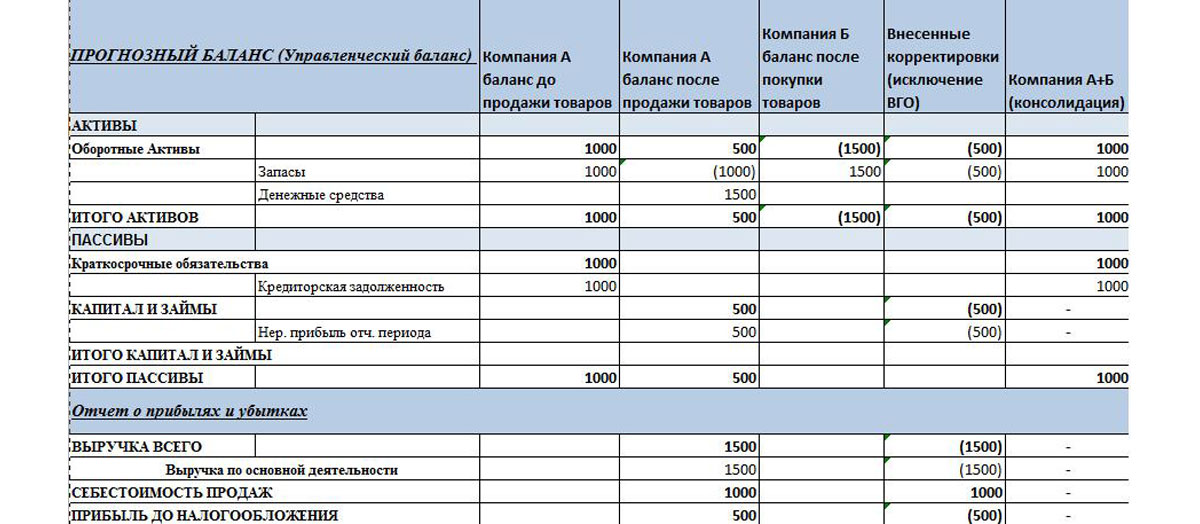

I. Финансовая бухгалтерия (бухгалтерский учёт и балансовая отчётность, внешний бухгалтерский учёт) охватывает стоимость всего имущества и капитала предприятия, а также все виды расходов и доходов за определённый отчётный период. Бухгалтерия осуществляет первичную фиксацию хозяйственных операций на основе документов. Ей уделяется центральное место в рамках всего предприятия, так как она поставляет предусмотренные законом необходимые сведения для внешних и внутренних пользователей бухгалтерской отчётности о размерах имущества и капитала, а также о финансовом результате предприятия. Законодательство о годовой бухгалтерской отчётности предписывает составлять баланс, отчёт о прибылях и убытках, дополнения к ним, соблюдая принципы надлежащего бухгалтерского учета.

Финансовый результат определяется противопоставлением всем доходам, полученным в течение отчётного периода, всех расходам этого же периода. Разница между доходами и расходами даёт в итоге изменения стоимости чистых активов и капитала предприятия, т.е. прибыль или убыток за период.

Финансовый результат = доходы – расходы

II. Производственная бухгалтерия осуществляет внутренний, ориентированный на производство учёт, в котором отражается только та часть хозяйственной деятельности, которая находится в непосредственной связи с основной производственной целью предприятия. В производственной бухгалтерии результат деятельности предприятия (производственный результат, операционный результат) определяется из разницы между приумноженной и потреблённой стоимостью (соответственно, выработкой и издержками):

Производственный результат = выработка – издержки

Для внутреннего бухгалтерского учета, как правило, отсутствует какие-либо предусмотренные законом положения и инструкции.

III. Производственная статистика имеет дело с анализом данных финансовой и производственной бухгалтерии с целью осуществления контроля хозяйственной деятельности и обеспечением необходимой для планирования информацией. Сравнивая статистические данные, предприятие получает важные сведения, которые способны привести к улучшению результатов хозяйственной деятельности. При этом различают сравнения во времени, отраслевые, фактические и среднестатистические.

IV. Планирование базируется на данных финансовой и производственной бухгалтерии, а также статистики. Его задачей является оценка перспективного развития производства, разработка в форме смет, напр., инвестиционных или финансовых планов. Планирование является руководящим и контролирующим инструментом.

Читайте полный текст на сайте fi.edu.pl

Самые важные законы весенней сессии Госдумы: об усилении ответственности за изнасилование несовершеннолетних, о поддержке семей с детьми и индексации пенсий Также часть читателей поддерживает принятие законов об ужесточении санкций за опасное вождение и о мерах поддержки граждан и экономики в условиях западных санкций....

«Айтишная зарплата – ловушка». Как после девяти лет в ИТ пробовать уйти за мечтой Фронтенд-разработчица Екатерина год назад ушла из ИТ, чтобы учиться ресторанному делу, а со временем — открыть своё заведение. Она рассказала dev.by, что помешало мечте осуществиться и почему из отрасли в принципе сложно «соскочить»....

Как выбрать гибкие шланги для воды Гибкие шланги для воды играют важную роль в современных системах водоснабжения. Они позволяют подключать воду к различным устройствам, будь то садовый полив, стиральная машина или душевая кабина. Однако выбор правильных гибких шлангов может быть неп...

Провокацию на ЗАЭС удалось предотвратить благодаря гласности — Рогов Готовящуюся украинским режимом масштабную провокацию на Запорожской АЭС удалось предотвратить, однако это не означает отказа киевских властей от реализации своих преступных замыслов....

Связь Скорпиона и Весов: Роман-драма, страстная любовь, прогноз брака Пылкие любовники, преданные друзья и злейшие враги — так астрологи описывают совместимость Скорпиона и Весов. Подробный анализ совместимости Скорпиона и Весов Фотоколлаж: womo.ua Партнёры тянутся друг к другу, но быстро обжигаются. Для счастливого с...

Александр Малькевич: Google фактически ведет против нас информационную войну Google заблокировал ряд проектов Федерального агентства новостей на YouTube. В том числе и еженедельную программу «JourФак Манукяна, которую ведет главный редактор «Журналистской правды» Вадим Манукян. В интервью ФАН Манукян отметил, что Google сего...

«Добыча» – наш обзор свежего приквела культового боевика Сегодня мы поделимся своими впечатлениями от фантастического боевика с элементами хоррора – приквела культового «Хищника» 1987 года с Арнольдом Шварценеггером. Фильм вышел в духе оригинала, но всё же далеко не идеальным....

Новое оборудование Razer для потоковых трансляций Razer Seiren BT, Razer Audio Mixer и Razer Key Light Chroma открывают новые уровни свободы, творчества и персонализации для мобильных стримеров и тех, кто стримит за ПК....

Cистеми енергонезалежності EcoFlow Power Kit EcoFlow Power Kits - перша у світі інтегрована система енергозабезпечення типу plug and play (швидко встановлюйте та одразу користуйтесь), розроблена спеціально для автономних будинків і трейлерів....

«Цель стандартов — обеспечить равную доступность и качество услуг по всей стране» // Замминистра труда Елена Мухтиярова — о новых принципах работы центров занятости населения Сейчас Минтруд с помощью региональных центров занятости и портала «Работа России» собирает множество информации о состоянии российского рынка труда. Замглавы ведомства Елена Мухтиярова рассказала «Ъ» о том, как используются эти данные, чем они отлич...

Лица на облаке // Минцифры предупредило коллег о новом этапе развития системы госуслуг Сферу госуслуг в ближайшее время ждут перемены, фактически речь идет о новом этапе цифровой трансформации сервисов, заявил глава Минцифры Максут Шадаев на форуме «Цифровая эволюция» в Калуге. Изменения обусловлены растущими ожиданиями пользователей....

Торговый оборот между Грузией и Россией продолжает рост В период с января по июнь 2022 года товарооборот между Россией и Грузией составил $962 млн. Это на 32% больше аналогичного периода прошлого года. Об этом сообщило правительственное агентство статистики Geostat.Рост товарооборота между Грузией и РФ п...

Правительство увеличило уставный капитал РЖД на 21,9 млрд руб. Премьер-министр Михаил Мишустин распорядился увеличить капитал открытого акционерного общества «Российские железные дороги» (РЖД). Согласно документу, уставный капитал будет увеличен на 21,88 млрд руб.В том числе:На 18,3 млрд руб. путем размещения 1...

Во «Вкусно — и точка» считают допустимой проверку фритюра только на вкус, запах и цвет Из-за дефицита американских тест-полосок компании 3M для проверки состояния фритюрного масла и его пригодности для приготовления пищи сеть ресторанов «Вкусно — и точка» считает допустимым использование органолептического метода оценки фритюра — то е...

Глава ЦБ Германии не исключил рецессии зимой Осенью инфляция в Германии может достичь «двузначных цифр», считает президент Бундесбанка Йоахим Нагель. Он также не исключил, что экономика страны в ближайшую зиму столкнется с рецессией.В интервью Rheinische Post господин Нагель сказал, что в осен...

«Хороший товар стоит денег» // Потребители о своем видении качества китайской продукции 50 лет назад китайские производители впервые представили свои товары на западном рынке. «Ъ» спросил бизнесменов, журналистов и блогеров, как они относятся к продукции из КНР....

Коллектив канувшего в Лету "Тамбова" тепло попрощался с болельщиками "Нам искренне жаль, что история футбольного клуба "Тамбов" так бесславно и скоротечно подошла к концу, принять это очень непросто. В последнее время мы не раз оказывались на краю пропасти, однако не переставали надеяться", - говорится в заявлении кл...

19-летний мотогонщик погиб после страшной аварии на Гран-при Италии Во время квалификационного заезда Гран-при Италии Moto3 швейцарский мотогонщик Джейсон Дюпаскье упал с мотоцикла и попал под колеса двух ехавших за ним соперников. Пострадавший был доставлен в больницу, где скончался от полученных травм....

Хабиб Нурмагомедов: "Я устал нырять в потные ноги" Бывший обладатель титула Абсолютного бойцовского чемпионата (UFC) в легком весе Хабиб Нурмагомедов, отвечая на вопросы журналистов после турнира EFC 36, призвал не ждать его возвращения в октагон....

В России обвалились продажи смартфонов: что происходит на рынке В Российской Федерации произошел самый настоящий обвал продаж мобильной техники. Данный факт подтверждает сразу несколько видных розничных торговых сетей. Специалисты также находят этому неприятному явлению вполне простое объяснение, которое конечно...

Значительная часть ввезенных в Россию автомобилей – китайские Российские специалисты проанализировали импорт иностранных автомобилей в Россию и пришли к ряду интересных выводов. Так в свете известных событий одеяло на себя по вcей видимости смог перетянуть Китай. Если верить результатам последних исследований,...

Экономисты предупредили граждан о риски подорожания некоторых товаров Россия Отечественные специалисты ожидают роста цен на некоторые востребованные продукты уже осенью 2022 года. В первую очередь речь идет о некоторых продовольственных категориях. Связано подорожание будет в первую очередь с сезонными факторами. Подорожание...

Банк России и Bloomberg дали оценку положению российской экономики Специалисты американской компании Bloomberg провели опрос среди экспертов и аналитиков с намерением узнать, как, по их мнению, обстоят дела в российской экономике. Между тем свою собственную оценку происходящему дал и Центральный банк России. В цело...

В России в скором времени подорожают смартфоны Отечественные специалисты почти полностью уверены в том, что в ближайшее время в России произойдет подорожание смартфонов. Связано данное явление будет сразу с несколькими фундаментальными факторами. Примечательно, что до этого цены почти на все сма...

AMD RYZEN 7 4700G – популярный флагман Корпорация AMD в 2020 году, летом, выпустила новый флагман среди процессоров для персональных компьютерных устройств. Рынок в июле встретил Ryzen 7 4700G. Базируется на архитектурной составляющей под названием Renoir. При выпуске применялся технолог...

Стилус Samsung S Pen: расширь границы возможностей своего смартфона Samsung S Pen — ручка, изначально разработанная для смартфонов из серии Note. С 2021 года компания выпускает уникальную линейку стилусов, разработанную для моделей серии Fold. Устройства ввода расширяют возможности гаджетов, но подходят для экранов ...

Презентация iPhone 13 mini: все о гаджете Линейку iPhone 13 представляют четыре версии: базовая модель, Pro, Pro Max и mini. До последнего момента у поклонников Apple были сомнения относительно выхода компактного образца, ведь известно, что объемы продаж iPhone 12 mini не оправдали ожиданий...

Техника для жизни в Прибалтике Прибалтика — место, где можно вдоволь насладиться уютной атмосферой, дружелюбным народом, вкусной гастрономией и многое другие. И несмотря на то, что в последнее время популярностью пользуются такие курорты, как Турция и Египет, поездка в Латвию, Эс...

«Спартакиада — это здорово. Российским спортсменам нужно всегда держать себя в тонусе» — Митя Фомин Певец Митя Фомин поделился эмоциями от выступления на церемонии открытия всероссийской Спартакиады по летним видам спорта среди сильнейших спортсменов 2022 года. Подробнее…...

«Это будет мощно». «Матч ТВ» рассказал, как будут организованы трансляции Спартакиады сильнейших Директор департамента развития и взаимодействия со спортивными организациями телеканала «Матч ТВ» Елена Рудакова рассказала, как будут организованы трансляции со всероссийской Спартакиады по летним видам спорта среди сильнейших спортсменов 2022 года...

Флаг России поднят на церемонии открытия Спартакиады в Москве На церемонии открытия всероссийской Спартакиады по летним видам спорта среди сильнейших спортсменов 2022 года состоялась торжественная церемония поднятия флага РФ. Подробнее…...

Стали известны призовые за победу на Спартакиаде сильнейших Министр спорта РФ Олег Матыцин рассказал о призовых на всероссийской Спартакиаде по летним видам спорта среди сильнейших спортсменов 2022 года. Подробнее…...

«Могильщик российского спорта прозрел?»: Ричард Макларен вступился за наших атлетов Глава комиссии WADA по расследованию обвинений в «допинговых махинациях на Олимпиаде-2014 в Сочи» и автор доклада о государственной системе допинга в РФ Ричард Макларен неожиданно встал на защиту российских и белорусских спортсменов....

«Большунов награжден орденом Александра Невского»: дрожите шведы и норвежцы! Сегодня, 13 августа в России отмечается День физкультурника, а вчера в спорткомплексе «Лужники» прошла дополнительная церемония награждения государственными наградами российских спортсменов, завоевавших золотые медали на зимних Олимпийских играх в П...

Русофобия не лечится: МОК не изменил своей позиции в отношении России и Белоруссии Международный олимпийский комитет (МОК) сохраняет позицию в отношении России и Белоруссии и не рекомендует приглашать на соревнования спортсменов из этих стран. Об этом заявил президент этой организации Томас Бах изданию Sport Bild....

Lincoln показал беспилотный электромобиль Model L100 Компания Lincoln показала беспилотный электромобиль Model L100, созданный в качестве концепт-кара для конкурса автоэлегантности Pebble Beach Concours d’Elegance.Электромобиль, получивший название в честь Lincoln Model L 1922 года выпуска, отличается...

Как Disney строит города мечты Disney затеяла масштабный девелоперский проект – сеть поселков в США под брендом Storyliving. Но предыдущие градостроительные затеи нанесли имиджу Disney немалый урон...

Акарицидная обработка уже началась Стоп – клещ! Акарицидная обработка уже началась, она продлится в течение недели. Обработка Калининграда от клещей начнётся завтра и продлится в течение недели....

Уничтожение муравьев с гарантией Муравьи любят прокладывать тропы от источника питания к гнезду. Эти полчища насекомых захватывают все помещение. Они любят тепло и влажность. Поэтому излюбленные места находятся у мойки на кухне или за плинтусом в ванной комнате. Они облепят любую к...

10 февраля школе № 6 состоялось торжественное открытие медиа-центра «Шестерёнки». В мероприятии приняли участие Министр образования Калининградской области Светлана Трусенёва, начальник Департамента дополнительного и профессионального образования, отдыха и оздоровления детей, безопасности образовательного процесса Министерства об...

Борьба с паразитами на приусадебном участке в Крыму Вредители на приусадебном участке могут уничтожить все то, к чему дачники прикладывают много усилий, надеясь собрать богатый урожай. С паразитами нужно бороться безжалостно и кардинально. Кроме того, следует придерживаться некоторых профилактических...

Парк «Садовники» в Москве будет носить имя Юрия Лужкова в память о бывшем мэре столицы 21 сентября, в день 85-летия со дня рождения Юрия Лужкова, парк “Садовники”, расположенный на проспекте Андропова в Москве, официально получил имя бывшего мэра столицы Юрия Лужкова....

В какие криптовалюты стоит инвестировать в 2022 году Сейчас существует большое количество криптовалют и каждый день появляются новые сопутствующие проекты. Однако не все из них имеют шанс на успех, другие же напротив имеют обладают высокими показателями инвестиционной привлекательности. ТОП криптовалю...

Как оформить быстрый кредит В случае, когда возникает острая необходимость в деньгах, люди берут кредит. Выдают кредиты банки. Сумма, на которую может рассчитывать заёмщик, зависит от его платёжеспособности. Деньги выдаются только после предоставления справки о доходах и ряда ...

Евтушенков Владимир и подконтрольный ему агрохолдинг внедряют передовые технологии в АПК Сельскохозяйственный актив Акционерной финансовой корпорации «Система» — «Степь» входит в число лидеров цифровой трансфоормации российской сельскохозяйственной отрасли. Агропром — это высокотехнологично В конце прошлого года российское правительство...

Евтушенков Феликс Владимирович: развитие рынка венчурных инвестиций в России Рынок венчурных инвестиций в России активно растет. Среди предприятий, готовых вкладываться в инновационные решения, заметно выделяется МТС. Компания входит в число активов АФК «Система», управляющим партнером которой является Евтушенков. Венчурные ...

Транспортировка лежачих больных Перевозка маломобильных больных является наиболее удобным и безопасным способом транспортировки. Перевозку лежачих больных невозможно осуществить обычным транспортом. Для этого используются специализированные автомобили. Оснащение специализированног...

Свежие фрукты к вашему столу Легкий перекус в течение дня может состоять из разных продуктов. Чтобы он был не только вкусным, но и полезным, выбирайте свежие фрукты https://metro.zakaz.ua/ru/categories/fruits-metro/. Они восполняют энергию и насыщают организм ценными микроэлеме...

Алкоголь и гепатит С В настоящее время Hepatitis C признан наиболее опасным и распространенным заболеванием печени. При данной патологии разрушаются ее клетки - гепатоциты, угнетается работоспособность железы. Мнение врачей по поводу приема спиртосодержащих напитков во ...

Страховки для путешествий за границу и не только Наличие туристических страховок - обязательное условие для большинства заграничных путешествий. Дополнительная медицинская защита может не понадобиться, если путешествие проходит в пределах России. При этом надо учитывать, что риски существуют практ...

Что нам стоит «Торговый дом» построить. Артем Михалин - молочный бизнес с нуля. Сегодня своей историей успеха с нами поделился Артем Михалин - директор и основатель компании «Торговый дом Михалин», лидирующего предприятия в сфере оптовых продаж молочных продуктов в Крыму* - Вы начали строить свой «молочный» бизнес еще в 2009 го...

Елена Малышева опровергла миф, что дети являются переносчиками коронавируса Ведущая «Жить здорово!» также отрицает необходимость вакцинации от коронавируса для детей. Кадр из передачи «Жить здорово!» с Еленой Малышевой Ведущая программы «Жить здорово!» Елена Малышева во время онлайн-трансляции обсудила с сыном-доктором Юрие...

Учёные Сколтеха расшифровали решётку сверхтвёрдого материала 60 лет специалисты искали структуру тетраборида вольфрама, которого не существует. Фото: Pixabay Тайна структуры тетраборида вольфрама уже долго мучила специалистов, пытающихся расшифровать решётку сверхтвёрдого материала, но все попытки были безусп...

Итальянские ученые объяснили розовый снег в Альпах Снежная поверхность меняет цвет из-за водорослей, появление которых говорит о таянии вечной мерзлоты. Розовый снег подтверждает, что парниковый эффект усиливается. Фото: pixabay.com Розовые пятна на снежной поверхности гренландского ледника Презена ...

Сенатор Ленар Сафин назначен ректором КФУ Премьер-министр России Михаил Мишустин назначил сенатора от республики Татарстан Ленара Сафина ректором Казанского федерального университета (КФУ) сроком на пять лет. Кандидатура господина Сафина на этот пост была выдвинута наблюдательным советом ву...

Коммерсантъ-История №8 (141) // Какие удивительные строения чаще всего сооружаются в России Знаете ли вы, какие строения наиболее распространены в России? Нет, это не «хрущевки». Тем более что их уже кое-где массово сносили и продолжают сносить. И не дачи. Их много, но далеко не все хотят или могут их строить.Речь о тех сооружениях, которы...

Что такое ботулотоксин типа «B» Представители Минобороны сообщили об отравлении российских военных возле города Васильевка в Запорожской области. Что такое ботулотоксин типа «B», к каким побочным действиям он может привести и как лечится отравление им — в справке «Ъ»....

Лень приехал в сборную Украины Алексей Лень приехал в расположение национальной сборной Украины по баскетболу. Как сообщает официальный сайт ФБУ, центровой Сакраменто Кингс приехал в Турцию на подготовительный сбор и готовиться к матчам отбора на ЧМ-2023 и Евробаскет-2022. Отмети...

Сборная Украины разгромно проиграла Турции Сборная Украины по баскетболу проиграла в первом товарищеском матче подготовительного сбора в Турции. В Стамбуле подопечные Багатскиса встречались с хозяевами площадки и потерпели разгромное поражение 70:96. Самым результативным в составе сборной Ук...

Сборная Украины отправилась на тренировочный сбор в Стамбул Сборная Украины по баскетболу начала основной подготовительный этап к важным матчам. По сообщению официального сайта ФБУ подопечные Багатскиса закончили тренировки в Риге и отправились в Стамбул. В Турцию тренерский штаб взял 14 баскетболистов, в сб...

Канада обяжет вакцинироваться игроков НБА Канада не будет менять своих коронавирусных ограничений для игроков НБА. Лига уже сообщила всем командам, что игрокам по-прежнему необходимо будет вакцинироваться, чтобы иметь возможность играть в этой стране. По информации ESPN, в служебной записке...

Будивельник включили в Европейскую северную баскетбольную лигу Будивельник в этом сезоне сыграет в Европейской северной баскетбольной лиге. Об этом официально сообщили в ENBL. Кроме киевского клуба в этом турнире точно сыграют польские Зеленая Гура, Старт Люблин, Щецин, Трефл Сопо, чешский Брно и эстонский ТалТ...

На российскую космическую систему «Млечный путь» потратят $2 млрд На создание системы предупреждения об опасных ситуациях в околоземном космическом пространстве «Млечный путь» понадобится $2 млрд. Об этом говорится в материалах ЦНИИмаш, представленных на форуме «Армия-2022», передает ТАСС.Концепция «Млечного пути»...

Япония хочет продления эксплуатации МКС после 2024 года Япония хочет продолжить сотрудничество в рамках Международной космической станции (МКС) после 2024 года. Директор московского представительства Японского агентства аэрокосмических исследований (JAXA) Есио Вада отметил, что за это также выступает аме...

Элиты не вписались в «Политбюро» // Эксперты ищут новые инструменты для анализа российской власти Коммуникационный холдинг «Минченко Консалтинг» провел в пятницу круглый стол «Российская элита: модели принятия решений сегодня и завтра». Его участники констатировали, что придуманная холдингом десять лет назад модель «Политбюро 2.0», которая долго...

Путин встретился с Памфиловой Президент России Владимир Путин провел рабочую встречу с председателем Центральной избирательной комиссии (ЦИК) Эллой Памфиловой. Они поговорили о подготовке к сентябрьским выборам. Встреча прошла в Сочи.Во вступительной части беседы, опубликованной...

Москва приоткроет избирательные участки // Тест электронного реестра избирателей выйдет из онлайн На пятничном заседании общественного штаба по наблюдению за выборами в Москве зампред Мосгоризбиркома Дмитрий Реут рассказал о тестовом голосовании, которое состоится 26 августа. Главным новшеством осенних муниципальных выборов в столице будет элект...

Как эффективно обогреть свое жилище в холодную пору Трудно представить себе современное жильё без отопления. Его разновидностей существует великое множество, и каждая обладает своими достоинствами и недостатками. Одним из самых современных, экономичных и изящных способов обогрева сегодня считаются тё...

На МКС планируют установить «первую в истории коммерческую теплицу» Частная космическая компания Redwire Corporation объявила о планах создания «первой в истории коммерческой теплицы», способной выращивать растения от семени до зрелого состояния в космосе....

«А судьи кто?»: как искусственный интеллект помогает человеку в суде В середине июля СМИ распространили новость о том, что в Китае судьи при рассмотрении каждого дела должны консультироваться с искусственным интеллектом. Казалось бы, применение ИИ при рассмотрении судебных дел могло бы стать наиболее справедливой и б...

Весь мозг на одном кристалле. Будущее мемристоров приближается Ученые из Института Юлиха Петера Грюнберга занимаются мемристорами уже 15 лет. При участии еще 60 экспертов они опубликовали огромный - 200-страничный - обзор состояния поля исследований. Мемристорная вычислительная техника может прийти на смену тра...

Стоимость провоза багажа в самолете разными авиакомпаниями «ИрАэро» и «Азимут» Путешественники, которые часто используют в качестве транспорта самолет и покупает билеты через сервис https://airlines.aero , знают правила перевоза багажа. Для того чтобы избежать проблем, следует выполнить рациональную комплектацию вещей. Если вы...

2 типа рака, вызывающие эректильную дисфункцию Многие больные раком жалуются на длительные проблемы в личной жизни. Эректильная дисфункция (ЭД) часто встречается у мужчин с раком простаты, опухолями таза и колоректальным раком. ЭД определяется как проблема во время любой фазы соития, которая меш...

Готовые задания по математике за третий класс Моро М. И., Бантова М. А. Математика – сложная и интересная наука. Третьеклассники обычно хорошо справляются с заданиями, если внимательно слушают учителя, посещают все занятия в школе, уделяют достаточно времени для выполнения домашней работы. Некоторым детям нужна небольша...

«В семь сорок он уехал»: российский велогонщик теперь будет выступать за Израиль Мировой рекордсмен призер европейского первенства россиянин Михаил Яковлев уведомил Федерацию велосипедного спорта России (ФВСР) о том, что намерен сменить спортивное гражданство, и уехал в Израиль....

«Глупый человек этот Зеленский»: страны-живопырки гадят друзьям России Президент Украины Владимир Зеленский лишил государственной стипендии украинского фигуриста Виктора Петренко за участие в шоу Татьяны Навки «Аленький цветочек»....

Только Тайсон всех грубее: легенда бокса счëл себя негром, выставленным на аукцион Экс-чемпион мира по боксу Майк Тайсон заявил, что стриминговый сервис Hulu (принадлежит The Walt Disney Company) должен был заплатить ему, прежде чем выпускать мини-сериал о жизни всемирно известного спортсмена....

«Танковый биатлон» бросил жребий: участников заездов разбили на два дивизиона Накануне, 8 августа, в парке «Патриот» (Московская область) в Музее Армейских международных игр состоялась жеребьëвка команд и танковых экипажей, участвующих в конкурсе «Танковый биатлон» в рамках АрМИ-2022....

ВСУ обстреляли Запорожскую АЭС и пригород Энергодара Украинские военные нанесли артиллерийский удар по территории Запорожской АЭС (ЗАЭС) и пригороду Энергодара. Для нанесения удара использовалось западное дальнобойное вооружение, огонь велся с противоположной стороны Днепра....

В Минобороны Польши пригрозили России пятой статьей Устава НАТО Госсекретарь Министерства обороны Польши Войцех Скуркевич поддержал идею, высказанную британским депутатом о необходимости задействовать пятую статью Устава НАТО против действий России....

Греция и Кипр не поддержали запрет на выдачу туристических виз россиянам Против запрета на выдачу туристических виз для граждан России выступили Греция и Кипр — две страны ЕС, чьи доходы зависят от того, сколько туристов посещают их средиземноморские пляжи....

Арестовича не оказалось в списке советников офиса президента Украины Самая популярная «говорящая голова» Киева — Алексей Арестович, известный своими рассказами о бесконечных «перемогах» украинского режима, оказался совершенно «левым» субъектом....

США превращаются в сторону конфликта на Украине — МИД России Россия вовсе не добивается того, чтобы США приняли прямое участие в вооруженном конфликте на Украине, однако пока все действия Вашингтона ведут именно к такому результату....

«Выдаём даже туркам». МИД Кипра объяснил нежелание вводить визовые ограничения для россиян Запрет на выдачу туристических виз россиянам нанёс бы ущерб русским общинам, которые проживают в странах Евросоюза. Об этом сообщил постоянный секретарь МИД Республики Кипр Корнелиос Корнелиу. По его мнению, введение запрета на выдачу виз на уровне ...

Российский депутат заступился за сына, обозвавшего волонтёров «грязью» Депутат городской думы Асбеста Дмитрий Александрин заступился за своего 21-летнего сына Егора, который назвал местных волонтёров «грязью». В разговоре с газетой «Комсомольская правда» парламентарий заявил, что ситуация не такая однозначная, как каже...

В российском регионе фура на скорости протаранила семь машин На мосту в Кирилловском районе Вологодской области фура на скорости влетела в семь легковых автомобилей. Один человек погиб, ещё несколько получили травмы. Об этом порталу NewsVO сообщили в управлении МВД по региону. Жёсткое ДТП случилось на мосту ч...

Аналитики TelecomDaily предрекли новую волну роста цен на мобильную связь в России Аналитики компании TelecomDaily рассказали, что цены операторов мобильной связи в России по итогам 2022 года могут вырасти на 15-18%. Как сообщает газета "Коммерсантъ", сами операторы объясняют повышение стоимости высокими ......

CNBC: криптовалюта Ethereum подорожала на более чем 100%, выступив лучше биткоина Криптовалюта Ethereum вскоре после достижения минимальной цены в середине июня перешла к росту и выступила значительно лучше биткоина. Как сообщает телеканал CNBC, 19 июня эфир прибавил в цене на более чем 100%. По данным аналитиков, ......

Марк Цукерберг ответил пользователям, которые высмеяли его аватар из метавселенной Глава Meta Марк Цукерберг отреагировал на обсуждение в интернете мема с его участием. Как сообщает The Verge, бизнесмен опубликовал новую версию его аватара из метавселенной после того, как предыдущую высмеяли за низкое качество ......

SCMP: Илон Маск разочаровался в Neuralink из-за затянувшейся разработки чипа для мозга Глава SpaceX Илон Маск обратился к разработчику Synchron с предложением инвестирования в компанию, поскольку разочаровался в собственном стартапе Neuralink из-за затянувшихся сроков разработки чипа для мозга. Об этом сообщает South China ......

Марка Цукерберга высмеяли за слабую графику в Horizon Worlds, и он пообещал обновить платформу Марк Цукерберг заявил, что M**a запланировала выкатить «крупное обновление» платформы виртуальной реальности Horizon Worlds после того, как он опубликовал изображение своего аватара, и общественность высмеяла его за графику низкого качес...

Apple заявила, что исправила проблему с VPN на устройствах в 2019 году, а в ProtonVPN с этим не согласны Информация о том, что VPN на устройствах Apple работают недостаточно эффективно, породила настоящие дебаты: производитель утверждает, что исправил ошибку ещё в 2019 году, а предоставляющая соответствующие услуги компания ProtonVPN говорит, что пробл...

Слухи: байкерский экшен в открытом мире Days Gone появится на больших экранах Портал Deadline со ссылкой на свои источники сообщил, что кинокомпания PlayStation Productions взялась за адаптацию ещё одного видеоигрового хита от издательства Sony Interactive Entertainment (SIE)....

Цена биткоина упала ниже $22 000 — трейдеры потеряли $600 миллионов Криптовалютные трейдеры снова наблюдают резкое снижение курса биткоина, который последовал за общей динамикой рынка и упал на 9,3 % до трехнедельных минимумов, которые оказались ниже $21 400. Это самое значительное падение за два месяца, поскольку о...

Мартовский релиз джедайского экшена Star Wars Jedi: Survivor подтвердил надёжный источник Журналист Giant Bomb Джефф Грабб (Jeff Grubb) у себя в микроблоге назвал месяц выхода джедайского экшена Star Wars Jedi: Survivor от Electronic Arts и Respawn Entertainment....

Рак легких: особенности заболевания На сегодняшний день самый распространенный вид онкологии – рак легких. Злокачественная опухоль формируется из клеток, которые выстилают бронхи или легкие. Заболевание является очень опасным, поскольку быстро развивается, также существует высокая вер...

Ортопедия в Германии Для успешного лечения заболеваний опорно-двигательного аппарата требуется качественное оборудование, высокие технологии и врачи-ортопеды высокого уровня. Всё это есть в Германии. Пациенты со всех уголков мира приезжают на обследование и лечение в эт...

Ингавирин против гриппа и ОРВИ: почему россияне выбирают отечественный препарат? Вирусология как наука развивается с конца XIX века. Но самый активный период изучения вирусных инфекций пришелся уже на наше время. Вирусы гриппа постоянно мутируют, появляются новые штаммы. В 2020 году было зарегистрировано более 25 тыс. сероваров ...

Почему ухудшилась память? Это временно или уже навсегда? Мы не можем держать в памяти всю информацию и периодически что-то забываем - это абсолютно нормально. Таким образом наш мозг экономит ресурсы, чтобы всегда оставалось место для чего-то нового. Он следит за тем, чтобы «жесткий диск» в нашей голове не...

Йога - лекарство от мирских проблем Йога прочно вошла в повседневную жизнь многих людей. Если изначально она предполагала духовное учение и строгий путь аскета, то сейчас все больше становится практикой, позволяющей сохранить здоровье, очистить разум, убрать тревожность и избавиться о...

Серена Уильямс намекнула на завершение карьеры Серена Уильямс может в скором времени завершить профессиональную карьеру. 23-кратная чемпионка турниров Большого шлема намекнула на свою возможную пенсию сразу после Открытого чемпионата США, который состоится с 29 августа по 11 сентября. Об этом ле...

Вместо отстранения на US Open россиян заставят помогать Украине Российских и белорусских теннисистом возможно допустят к участию в Открытом чемпионате США. Как сообщает издание Mirror, организаторы соревнований изначально планировали пойти по пути Уимблдона, и отстранить игроков из стран-агрессоров от участия в ...

Калинина проиграла в первом круге турнира в Торонто Ангелина Калинина не смогла преодолеть барьер первого круга турнира серии Masters в канадском Торонто. На старте соревнований украинке пришлось противостоять латышке Елене Остапенко. К сожалению, борьбы в этом матче не вышло. Матч продлился лишь 74 ...

Рейтинг WTA: Свитолина остается сильнейшей в Украине Элина Свитолина, несмотря на долгое отсутствие на теннисном корте, сохраняет звание первой ракетки Украины. Об этом свидетельствует обновленный рейтинг WTA. В нем украинская теннисистка сохранила за собой 44 место. Осталась на своем 52-м и Ангелина ...

Как «Аэрофлот» решил сэкономить на постоянных клиентах и заработать на пенсионерах За несколько последних месяцев национальный авиаперевозчик «Аэрофлот» в полной мере ощутил последствия введения западных санкций против российских компаний. Теперь их почувствуют и самые преданные его клиенты. «Аэрофлот» свернул программу лояльности...

Евгения Мельника взяли за плохую связь Лефортовский суд Москвы постановил взять под арест бывшего гендиректора Российской корпорации средств связи (РКСС) Евгения Мельника, задержанного накануне правоохранителями....

Абрамович не может избавиться от доли в Evraz Российский миллиардер Роман Абрамович безуспешно пытается продать долю в своём крупнейшем активе компании Evraz, а также недвижимость в Лондоне особняк в Кенсингтоне и пентхаус, сообщил Bloomberg....

Так выглядит первый иранский автомобиль, который начнут продавать в России уже в текущем году. Изображения и характеристики Iran Khodro Tara, построенного на платформе Peugeot 301 Издание «Известия» опубликовало подробности о планах по завоеванию российского рынка иранским автопроизводителем Iran Khodro. В частности, названа первая модель, которая будет экспортироваться в Россию: Iran Khodro Tara можно будет купит...

«Останется в пределах инфляции»: в Минцифры обещают удержать рост цен на связь в России В Минцифры России заявили, что тарифы на мобильную связь должны быть посильны для абонентов и не должны превышать уровня инфляции. Об этом сообщает ТАСС. Более того, в ведомстве пообещали, что стоимость останется на должном уровне. «Стоимость ...

На Алтае работник больницы устроил криптоферму в медучреждении для COVID-пациентов Сотрудники ФСБ и МВД по Республике Алтай задержали работника больницы, который организовал в стенах медучреждения майнинг-ферму. Преступник смог добыть криптовалюты больше чем на миллион рублей. «Сотрудники полиции при содействии коллег из УФС...

Фура на полном ходу протаранила несколько машин в Вологодской области Грузовой автомобиль врезался в несколько машин, стоящих в заторе в Вологодской области. Об этом сообщает издание NewsVo Авария произошла в 19 км от города Кириллов на мосту через Кишемский канал. Отмечается, что фура на полном ходу ......

Семья погибла в лобовом ДТП в Челябинской области Семья из трех человек погибла в автомобильной аварии в Челябинской области. Об этом сообщает региональная Госавтоинспекция. Трагедия произошла на 66-м км автодороги "Черноречье-Чесма-Варна-Карталы-Бреды". Водитель лифтбека Skoda ......

В Ставрополе мужчина разъезжал по городу на автомобиле без задних колес Автомобиль ВАЗ-2106, ехавший по дороге без заднего моста, отправили на штрафстоянку в Ставрополе. Об этом сообщает Telegram-канал региональной Госавтоинспекции. "ВАЗ-2106 на двух передних колесах сотрудники ДПС остановили сегодня, 20 ......

В результате ДТП в Турции погибли 16 человек, более 20 пострадали В результате столкновения нескольких машин в турецкой провинции Газиантеп, по предварительным данным, погибли 16 человек, еще 22 - пострадали. Об этом сообщает телеканал TRT Haber со ссылкой на губернатора региона Давута Гюля. По его ......

ПВО отразила ракетную атаку ВСУ на Херсон Система противовоздушной обороны (ПВО) отразила ракетную атаку Вооруженных сил Украины (ВСУ) на Херсон. Об этом 20 августа сообщил заместитель главы администрации Херсонской области Кирилл Стремоусов....

В окрестностях Оленевки в Крыму сработала система ПВО В окрестностях Оленевки на западе Крыма сработала система противовоздушной обороны (ПВО). Об этом 20 августа на своей странице в Telegram сообщил советник главы республики Олег Крючков....

ВСУ нанесли артиллерийский удар по Запорожской АЭС Украинские военные в очередной раз обстреляли Запорожскую АЭС и пригород Энергодара 20 августа. Как сообщила военно-гражданская администрация Запорожской области, по АЭС был нанесен артиллерийский удар с помощью западного дальнобойного вооружения....

В Пятигорске открылся федеральный центр знаний «Машук» Федеральный образовательный центр знаний «Машук» открылся в Пятигорске в Ставропольском крае. Он станет опорным центром российского общества «Знание», которое с прошлого года возрождено по поручению президента России Владимира Путина. Об этом сообщи...

Сделано в Китае // Как выглядят китайские фабрики и торговые улицы 50 лет назад, в августе 1972 года, производители из Китая вышли на западные рынки после длительной изоляции. Как выглядят заводы и фабрики, где производят китайские товары, деловые кварталы и рынки, где их продают иностранным оптовикам — в фотогалер...

Welt: в Германии перевозящие энергоносители поезда будут иметь приоритет над пассажирскими Власти ФРГ хотят предоставить приоритетное право проезда на железной дороге товарным поездам с углем, нефтью и газом. Соответствующее постановление обсуждается в федеральном правительстве, сообщила газета Die Welt со ссылкой на проект документа.Изда...

Россия третий месяц остается крупнейшим поставщиком нефти в Китай В июле импорт российской нефти в Китай составил 7,15 млн тонн. Это на 7,6% больше, чем годом ранее, сообщает Reuters со ссылкой на данные Главного таможенного управления КНР. Россия третий месяц подряд остается крупнейшим поставщиком нефти в Китай.С...

МВД ДНР раскрыло подробности покушения на мэра Мариуполя МВД ДНР написало в своем Telegram-канале, что занимается расследованием и установлением причастных к взрыву на месте Мариупольского зоопарка, где с рабочим визитом должен был оказаться мэр города Константин Иващенко. По информации ......

Wizz Air решила не возобновлять полеты из России в ОАЭ из-за призывов к бойкоту Венгерский авиаперевозчик Wizz Air снял с продажи билеты на рейсы из Москвы в Абу-Даби и обратно. Об этом сообщает Reuters. По информации агентства, лоукостер передумал возить россиян в ОАЭ на фоне растущей критики в свой адрес. После ......

Telegraph: в Британии прогнозируют рост спроса на дрова в преддверии "тяжелой зимы" Продавцы дров в Великобритании делают прогноз, что продажи их товара вырастут примерно на 20% предстоящей зимой по сравнению с показателями прошлого года из-за энергетического кризиса в стране, сообщает газета The Daily ......

Минцифры: рост стоимости тарифов на услуги связи не превысит инфляцию В Минцифры России заявили, что рост услуг связи не превысит инфляцию и даже рост тарифов не должен стать ощутимым для абонентов. Об этом сообщает ТАСС. "Стоимость тарифов связи останется в пределах инфляции. Изменение цен не должно ......

Стало известно об итогах переговоров Владимира Путина и Касым-Жомарта Токаева Касым-Жомарт Токаев заявил, что переговоры с Владимиром Путиным накануне в Сочи прошли "исключительно в дружеской атмосфере и выразил удовлетворение их итогами"...

Эстония предложит Еврокомиссии ввести восьмой пакет санкций против России Эстонские власти настаивают на расширении санкций в отношении России. С такой инициативой они намерены обратиться в Еврокомиссию для формирования восьмого пакета санкций....

Александр Лукашенко заявил об отсутствии у Белоруссии планов нападать на Украину Президент Белоруссии Александр Лукашенко подчеркнул, что республика не собирается вступать в какие-либо боевые действия, в том числе против соседней Украины....

В Госдуме оценили вероятность переговоров Путина и Зеленского Первый зампред комитета Госдумы по международным делам Алексей Чепа счёл, что на данный момент российско-украинские переговоры на высшем уровне невозможны....

Появились первые чехлы для Apple iPhone 14 Несмотря на то, что до выпуска серии iPhone 14, включая и флагман iPhone 14 Max, осталось больше месяца, в сети уже появились чехлы для новых моделей....

Razer представляет сверхлегкую беспроводную игровую мышь Viper V2 Pro Razer анонсировал Viper V2 Pro, сверхлегкую беспроводную игровую мышь для соревнований, до краев наполненную их эксклюзивными передовыми технологиями....

Bolt запускає прокат електросамокатів у Івано-Франківську Компанія Bolt запускає прокат електросамокатів через мобільний додаток у ще одному місті — Івано-Франківську. Послуга буде доступна з 4 серпня 2022 року....

FMB230, FMB225, FMB240, FMB965 та FMB641 – нові трекери Teltonika сертифіковані Компанія Teltonika рада повідомити про проходження офіційної сертифікації трекерів FMB230, FMB225, FMB240, FMB965 та FMB641 в Українському державному центрі радіочастот....

Уход Депая высвободит 12 млн евро. «Барсе» для регистрации Кунде нужно 24 млн (Елена Кондис) Стало известно, что требуется от «Барселоны» для регистрации защитника Жюля Кунде. Как сообщает журналистка COPE Елена Кондис Эдо, уход форварда Мемфиса Депая высвободит порядка 12 млн евро. Ла Лига требует, чтобы свободных средств было вдвое больше...

«Аталанта» – «Милан». Леау и Малиновский сыграют. Онлайн-трансляция начнется в 21:45 «Аталанта» примет «Милан» в рамках 3-го тура Серии А. Sports.ru проведет текстовую онлайн-трансляцию матча, который начнется в 21:45 по московскому времени. В прямом эфире игру покажет «Матч ТВ». Аталанта – Милан Дата проведения 21 августа, 21...

Цинциннати (WTA). Финал. Квитова играет с Гарсия Петра Квитова и Каролин Гарсия разыгрывают титул в Цинциннати. Сетка турнира здесь. Western & Southern Open Цинциннати, США 15 – 21 августа 2022 WTA 1000 Призовой фонд – 2 527 250 долларов Отрытые корты, хард Финал Петра Квитова (Чехия) – Карол...

«Лилль» – «ПСЖ». Месси, Неймар, Мбаппе сыграют. Онлайн-трансляция начнется в 21:45 «Лилль» примет «ПСЖ» в рамках 3-го тура Лиги 1. Sports.ru проведет текстовую онлайн-трансляцию матча, который начнется в 21:45 по московскому времени. Лилль – ПСЖ Дата проведения 21 августа, 21.45, «Пьер-Моруа» превью матча онлайн ст...

Никита Феоктистов: «В «Сочи» все звенья готовы заменить друг друга и сыграть хорошо» Никита Феоктистов подвел итоги контрольного матча против СКА (3:4). – Проспали начало – все это видели, потом проснулись и уже ни в чем не уступали сопернику. Пропустили в начале эти три гола необязательных, были ошибки, где-то не успевали. Потом уж...

Природный пожар, обыски в ростовском «Водоканале» и обсуждение Fan ID: итоги Напоминаем о главных событиях уходящей недели. Продление режима закрытого неба Площадь перед терминалом аэропорта Платов в Ростове-на-Дону //Фото из профиля в инстаграм (запрещен на территории Российской Федерации) annette_savina Росавиация продлила...

В Ростове до 1 октября на нескольких улицах ограничат движение В Ростове с понедельника, 22 августа, ограничат движение на нескольких улицах. Это следует из информации, опубликованной городским департаментом автомобильных дорог. В частности, ограничение вводят на участке на пер. Доломановском от ул. Шаумяна до ...

На Дону суточный прирост заражений коронавирусом снова превысил 1 тыс. человек В Ростовской области вторые сутки подряд суточный прирост заражений коронавирусом превышает 1 тыс. человек. Это следует из данных, опубликованных порталом Стопкоронавирус.рф. В соответсвии с обнародованной статистикой, число выявленных случаев зараж...

Карпин резко ответил на слова донского министра спорта о посещаемости «Ростов Арены» Главный тренер ФК «Ростов» Валерий Карпин прокомментировал слова донского министра спорта Самвела Аракеляна о причинах снижения посещаемости домашнего стадиона «желто-синих». Его слова приводит издание «РБ Спорт». «По поводу Fan ID я уже все сказал....

«Ростов» не смог реализовать два пенальти во время игры с «Сочи» Матч 6-го тура РПЛ 20 августа желто-синие провели с сочинцами на домашней «Ростов Арене». После проведенных пяти игр «Ростов» занимал четвертую строчку турнирной таблицы с 11 очками, а «Сочи» разместился на шестом месте с девятью очками. Игра ожидал...

Большинство богачей развитых стран посещают секонд-хенд Компания Recurate, специализирующаяся на технологиях моды, пришла к выводу, что 74% жителей экономически развитых стран всех возрастов, полов и социально-экономического статуса покупают одежду в секонд-хенд, сказано на официальном сайте. Несмотря на...

Balenciaga представил серьги из шнурков стоимостью 260 долларов Модный дом Balenciaga выпустил сережки-бантики, сделанные из самых обычных шнурков для обуви. Однако стоимость украшения 261 доллар, пишет WWD. Это черные серьги-бантики с застежками, с помощью которых их можно легко надевать и снимать. Также у модн...

Сумка "весенний дьявол" покорила Неделю моды в Копенгагене В Копенгагене, столице Дании, проходит Неделя моды. Хитом сезона стала сумка от дома моды Soulland. Об этом пишет HypeBeast. Дизейнер бренда Сайлас Адлер выбрал символом коллекции весна/лето 2023 таинственного зверя - "весеннего дьявола", котоый укр...

Dior Maison выпустил коллецию уличной мебели в стиле Людовика XVI Модный дом посуды и аксессуаров Dior Maison заручился поддержкой французского дизайнера Сэма Барона и создал коллекции садовой мебели, формы и силуэты которой основаны на культовом стуле Medallion, которое стало символом стиля Людовика XVI и использ...

Выборы в облдуму. На одно кресло претендует по 5-6 одномандатников На выборы в Саратовскую областную думу 9-11 сентября зарегистрировано 177 списочника и 165 одномандатников. Об этом стало известно в ходе заседания регионального избиркома.При этом на одно депутатское кресло от одномандатных округов претендует 5-6 к...

Насколько корректно бесплатное скачивание музыки в Сети? Давайте в этой статье поговорим о том, насколько корректно скачивать недавно вышедшую в свет музыку в сети Интернет, а также о том, насколько это может нарушать или не нарушать правовой аспект в сфере авторского права. Отметим, что в последние годы ...

Основательница магазина корейской косметики рассказала о произволе в Инстаграм Основательница магазина корейской косметики LaskshmiShop рассказала о произволе искуственного интеллекта в ее Инстаграмм аккаунте, на который подписано более 100 000 подписчиков. "Так вот начнём рассказывать свою историю с блокировкой, накипело! Ни ...

Подключение торгового эквайринга на выгодных условиях Подключение торгового эквайринга позволяет увеличить количество клиентов торговой точки. Теперь у вас смогут расплачиваться люди, которые не имеют при себе наличных. Оплаты товаров и услуг банковской картой набирают все большую Популярность. многие ...

Как обрабатывать фото за пару минут и наслаждаться результатом? Не всегда даже самый хороший фотограф может сделать хорошую фотографию только тогда, когда он действительно любит свою профессию и любит фотографировать. Совершенно естественно пользоваться услугами фоторетуши, чтобы получить лучший результат и оста...

TikTok: как накрутить лайки TikTok – популярная сегодня социальная сеть, где пользователи могут делиться интересными видео, сопровождаемые музыкой, писать друг другу сообщения и проводить прямые эфиры. Как в ТикТок, так и в других социальных сетях существует одно золотое прави...

Чингисхан — факты о жизни и походах великого монгола Единственный монгол, которого знают все, — это Чингисхан. Считается, что он был основателем монгольской нации, великим завоевателем, с которым могли посоперничать только Тамерлан и Александр Македонский. Но до сих пор этот восточный завоеватель — од...

Яблоки на зиму: какие заготовки приготовить из вкусных фруктов Август – время, когда в садах созревают яблоки. Чтобы холодной зимой наслаждаться летним урожаем, плоды консервируют. Садоводы решают, как заготовить яблоки на зиму и как хранить. Способы консервации яблочного урожая – в материале 24СМИ....

Российским семьям планируют выплатить пособия на детей к 1 сентября В Госдуме на рассмотрении сейчас находится законопроект, согласно которому семьям со школьниками, учащимися средних специальных либо высших учебных заведений предлагается выплатить до 1 сентября пособия....

7 романов и циклов космической фантастики, которые буквально просятся на экраны Космическая фантастика в последние годы — не частый гость на экранах. При этом фильмы и сериалы по космическим книгам хотя появляются сравнительно редко, но часто выстреливают. Из последних новинок ярким тому подтверждением служат «Дюна» и «Академия...

Домино из 1200 человек на матрасах: самый забавный мировой рекорд Стоило подумать, что мировые рекорды Гиннесса уже не могут быть более абсурдными и необычными, чем они уже есть, как 1200 человек поставили мировой рекорд по падению людей-домино на матрасах....

Всего лишь один фильм в ответе за расизм в XX веке. Удивительный факт Исследователи уже чуть ли не сто лет связывают возрождение в США террористической организации Ку-Клукс-Клан со знаменитым кинематографическим произведением режиссера Дэвида Гриффита - "Рождение нации"....

Земля, вода, огонь и воздух: шесть книг о природных стихиях Первые античные философы, пытавшиеся постигнуть суть и истоки бытия, обращались к природным стихиям. «Отец философов» Фалес Милетский считал первоначалом всего воду, Гераклит — огонь, а Эмпедокл видел мир как систему сразу четырех элементов: земли, ...

Poco X3 Pro обзор и комментарии Совсем недавно вышел новый смартфон от Xiaomi и в этом обзоре мы поговорим о следующих пунктах: Сборка и дизайн Экран Операционная система Новые функции Poco X3 Pro сборка и дизайн Xiaomi и дочерние бренды производят продукцию, отличающуюся отличным...

Нашумевшая консоль Nintendo Switch Pro поддерживает HD и 120 FPS Известная компания Nintendo недавно провела крупное мероприятие, на котором присутствовало большое количество людей. Аудитория была в ожидании официального анонса игровой приставки нового поколения. Однако заведующие корпорацией приняли решение о пе...

3D моделирование интерьеров и его возможности Сегодня во многих сферах жизнедеятельности человека для представления информации об объекте или процессе уже недостаточно классических способов. В последние годы широкое распространение получил метод трехмерного моделирования. Этому способствуют два...

Названы основные версии покушения на Дарью Дугину Убийство журналиста и политолога Дарьи Дугиной могло быть совершено по мотивам общественной деятельности, не исключается причастность к подрыву ее авто украинских спецслужб....

Момент подрыва автомобиля Дарьи Дугиной попал на видео В интернете появилось видео с моментом подрыва автомобиля Дарьи Дугиной. Ролик опубликовал Telegram-канал 112. На кадрах видно яркую вспышку, взрыв прогремел в 21. 35....

Философ Дугин сообщил об угрозах незадолго до гибели дочери Российский философ и общественный деятель Александр Дугин и его дочь Дарья в последнее время получали угрозы от украинских националистов, сообщили журналистам «Комсомольской правды» источники в правоохранительных органах....

Наемники на Украине оказались недовольны руководством Международного легиона Наемники на Украине оказались недовольны руководством разведывательного крыла Международного легиона: среди претензий — злоупотребления, кражи, отправка неподготовленных солдат на «безрассудные миссии». Об этом в воскресенье, 21 августа, сообщает Ur...

Заступившемуся за девушку в Сочи грозит 15 лет за убийство В сочинском районе Адлер прохожий вступился за девушку, нанеся удар ее молодому человеку, после чего тот скончался, сообщает Vesti. ru. Конфликт пары попал на видеокамеры....

«Представить, чтобы сейчас кто-то искал гендиректора-иностранца, трудно» Гендиректор Korn Ferry в России и СНГ Ярослав Глазунов о том, какие сегодня нужны топ-менеджеры и реально ли выучиться на независимого директора «Северстали» или МТС...

Пять моделей для организации работы после пандемии Сейчас у компаний есть выбор – возвращать ли команду в офис, оставить на удаленке или перейти к новой, более эффективной модели организации рабочей среды...

Почему Илону Маску не нужны патенты Построить успешный бизнес можно и без оформления патентов и авторских прав — если использовать одну из трех альтернативных стратегий владения продуктами и услугами...

По слухам, Star Wars Jedi: Survivor может выйти в марте 2023 года Благодаря отчету EA стало известно, что релиз грядущей Star Wars Jedi: Survivor состоится в начале 2023 года. Но известный инсайдер Джефф Грабб утверждает, что игру стоит ждать в марте следующего года. Читать полную статью...

Ведущий gamescom 2022 представил трейлер церемонии Ведущий Джефф Кили опубликовал трейлер церемонии gamescom 2022. В ролике показаны многие игры, которые будут представлены на мероприятии, но некоторые из проектов остались за кадром. Читать полную статью...

Моддер показал как может выглядеть современный ремейк Most Wanted Художник с ником Epsilonite поделился своей версией ремейка Need for Speed: Most Wanted. Автор использовал современную версию движка Unreal Engine и опубликовал трейлер с кадрами геймплея. Читать полную статью...

Авторы Cyberpunk 2077 намекают на анонс DLC Уже в ближайшее время может состояться анонс платного дополнения для Cyberpunk 2077. Об этом намекнули сами разработчики в Твиттере. Читать полную статью...

Ученые нашли способ восстанавливать зрение благодаря свиньям Клинические испытания «искусственной роговицы» были опубликованы в издании Nature Biotechnology и продемонстрировали ошеломляющие результаты: у всех участников зрение восстановилось минимум наполовину. Больше всего повезло трем пациентам – их зрение...

Беспилотник на солнечной энергии Airbus Zephyr разбился после 64 дней непрерывного полёта Беспилотный самолёт Airbus Zephyr, работающий от солнечных элементов питания, потерпел крушение после 64 дней непрерывного полёта. Наземные диспетчеры потеряли связи с летательным аппаратом 19 августа, а позднее стало известно, что он разбился в шта...

Бюджетная видеокарта Intel Arc A380 обеспечила хорошую производительность в оригинальной Crysis Видеокарта начального уровня Intel Arc A380, вероятно, не входит в число лучших графических ускорителей. Однако она имеет всё необходимое для обеспечения высокого уровня производительности в игре Crysis, которая в прошлом являлась золотым стандартом...

Образец невыпущенного процессора Intel Cannon Lake-Y с многокристальной компоновкой запечатлён на фото Коллекционер и обозреватель аппаратного обеспечения, известный под ником YuuKi-AnS, опубликовал любопытный снимок, на котором демонстрируется невыпущенный процессор Intel линейки Cannon Lake-Y. Речь идёт о CPU меньшего по сравнению с Core i3-8121U р...

Медсёстры в Англии будут тестировать смарт-очки во время визитов к пациентам Английские медсёстры примут участие в тестировании смарт-очков во время посещения пациентов на дому в рамках проекта Национальной службы здравоохранения Великобритании (NHS), направленного на повышение качества медицинских услуг с помощью гаджетов. ...

Google работает над функцией разблокировки по лицу в сочетании со сканером отпечатков пальцев в смартфонах Pixel По сообщениям сетевых источников, компания Google продолжает работать над функцией распознавания лиц в своих смартфонах, включая Pixel 6 и будущие Pixel 7. Согласно имеющимся данным, разработчики намерены использовать сканер отпечатков пальцев в соч...

Тест автономности флагманов Apple, Samsung, Xiaomi, OnePlus Низкое время автономной работы было одной из самых больших проблем складных смартфонов Samsung. Сложная конструкция таких устройств с шарниром, занимающим много места, не позволяет разместить батареи большего размера. Но в этом году корейскому произ...

Телевизоры Samsung MicroLED – дефекты, сложности в производстве и нулевые продажи В прошлом году Samsung выпустила 110-дюймовый телевизор, в котором используется технология MicroLED. Технология предполагает размещение множества крошечных светодиодов подсветки по всей панели, что обеспечивает более высокое качество по сравнению с ...

Кемеровчане требуют устранить на площадке детсада опасное море В редакцию нашего портала обратился кемеровчанин Дмитрий Кондриков вот с какой проблемой: на площадке детского сада, расположенного на Притомском проспекте, регулярно образуется настоящее море, иначе не скажешь. «Территорию дошкольного учреждения то...

Пожары в населённых пунктах Тяжинского округа ликвидированы Ранее «Кузбасс» сообщал, что накануне, 7 мая 2022-го, в Тяжинском муниципальном округе пламенем были объяты десятки домов и строений (сараи, бани, гаражи и проч.). Речь идёт о следующих территориях: пгт Итатский, д. Изындаево, п. Листвянка. В настоя...

В полыхающем доме погибли три жителя Тяжинского округа Накануне, 7 мая 2022-го, в Тяжинском муниципальном округе пламенем было объято свыше 60 строений, в основном — это жилые дома (пгт Итатский, с. Изындаево, с. Листвянка). ГУ МЧС России по Кузбассу проинформировало, что более 130 человек и 30 ед...

Facebook впервые в истории терпит падение доходов Американская корпорация социальных сетей - Facebook во втором квартале столкнулась с падением доходов на 1% до 28,8 млрд долларов. Компания предполагает, что в третьем квартале рост может снизиться еще больше. Об этом сообщает The Verge. Общая прибы...

Создана реалистичная цифровая копия Киану Ривза С помощью инструмента Unreal Engine MetaHuman создали цифровую копию 57-летнего канадского актера Киану Ривза. Соответствующее видео обнародовано в YouTube-канале Not Face Video Studio. Также для доработки 3D-модели авторы использовали DeepFaceLab, ...

Компания Subaru презентовала новый спортивный автомобиль Японская компания Subaru выпустила новый спортивный автомобиль Subaru 10th Anniversary Edition BRZ, посвященный к десятилетию существования марки BRZ. Об этом сообщает CarBuzz. Отмечается, что компания выпустит всего 200 автомобилей, которые можно к...

Apple представила режим, который защитит от кибератак Американская компания Apple анонсировала режим Lockdown Mode, который будет предоставлять "экстремальный" уровень безопасности ограниченному количеству пользователей. Он будет доступен этой осенью, когда компания выпустит iOS 16, iPadOS 16 и macOS V...

Умелец Tesla Model Y пристроил солнечные батареи Автовладелец придумал как зарядить электромобиль Tesla Model Y на стоянке, и закрепил на задней части машины блок солнечных батарей. Об этом сообщили 4 июля, на сайте Аuto.24. На странице отметили, что данная солнечная зарядка похожа на крепление дл...

Осторожно, двери открываются // «The Doors» Оливера Стоуна в российском прокате Спустя более тридцати лет после официальной мировой премьеры в российских кинотеатрах показывают фильм Оливера Стоуна «The Doors», который до сих пор в нашей стране был доступен только на VHS и DVD. В прошедший уикенд состоялись премьерные показы, а...

Банька с виолами // Ромео Кастеллуччи и Теодор Курентзис на Зальцбургском фестивале Самая главная оперная премьера Зальцбургского фестиваля, как и в случае прошлогоднего «Дон Жуана», была доверена тандему дирижера Теодора Курентзиса и режиссера Ромео Кастеллуччи. Их творение — немыслимый театральный вечер, соединяющий два страшно р...

Заслуженная артистка России Марина Адашевская умерла в возрасте 95 лет Одна из старейших актрис Большого драматического театра имени Г. А. Товстоногова (БДТ) в Санкт-Петербурге, заслуженная артистка России Марина Адашевская умерла в 95 лет. Актриса играла в театре более 60 лет. О ее смерти сообщили в БДТ.Марина Адашевс...

Актер Лебедев умер на 101-м году жизни Старейший актер театра им. Моссовета Николай Лебедев умер на 101-м году жизни. О смерти народного артиста России сообщили в пресс-службе театра.«Сегодня скончался старейший наш актер Николай Сергеевич Лебедев»,— рассказали ТАСС в пресс-службе театра...

Работы по благоустройству улицы Соммера выполнены более чем на 90% В рамках реализации приоритетного проекта «Формирование комфортной городской среды» продолжается обустройство территории по улице Соммера – Рокоссовского. Этот объект выбрали жители Калининграда в ходе рейтингового голосования....

На субботнике в Коломенском в память о Лужкове москвичи посадили новый сад 85-летие со дня рождения бывшего мэра Юрия Лужкова Москва отметила необычно: в музее-заповеднике «Коломенское» прошел субботник, посвященный его памяти и открытый для всех желающих. Несмотря на то, что из-за ковидных ограничений организаторы субботн...

Елена Дятлова устроила слежку за предпринимателями через камеры «Безопасного города» С недавнего времени калининградцы стали замечать, что многие городские урны по вечерам, а иногда и по утрам переполнены мусором. В среду 15 сентября глава администрации города Елена Дятлова пояснила, что в настоящий момент этот вопрос решается....

Мемориальный камень в память о Юрии Лужкове открыли на территории восстановленного сада в Коломенском 11 сентября 2021г., в год 85-летия со дня рождения мэра Москвы (1992–2010 гг.) Юрия Лужкова, в музее-заповеднике «Коломенское» состоялся открытый субботник, посвященный его памяти....

Коллекция Калининградского зоопарка пополнилась новым видом Вчера вечером из зоопарка Варшавы (Польша) приехал шаровидный броненосец. Это молодой самец, который родился 27 октября 2017 года в Варшавском зоопарке. Сразу после приезда животное поместили в карантин на 21 день. По окончании карантина броненосец ...

Формула-1: Гран-при Канады выиграл Ферстаппен Макс Ферстаппен завоевал шестую победу в сезоне Формулы-1. Пилот Ред Булла выиграл Гран-при Канады. Второе место занял Карлос Сайнс из Феррари. Во второй раз в сезоне на подиуме появился Льюис Хэмилтон, финишировав на своем Мерседесе третьим. Ну, а ...

Нельзя забывать, что украинский народ страдает - чемпион Формулы-1 Не забывать про войну в Украине и продолжать помогать стране в ее борьбе с оккупантами. С таким призывом к мировому сообществу в очередной раз обратился 4-кратный чемпион мира в Формуле-1 Себастьян Феттель. Немецкий автогонщик считает, что помощь Ук...

СКЦ согласовал новый маршрут для вывоза продовольствия из украинских портов Совместный координационный центр в Стамбуле по реализации зерновой сделки согласовал новый маршрут доставки продовольствия из украинских портов протяженностью 320 морских миль. Об этом говорится в распространенном в четверг сообщении СКЦ....

Трасс: Энергетический кризис в Великобритании будет длиться несколько лет Энергетический кризис в Великобритании продлится несколько лет, заявила глава британского МИДа Лиз Трасс, претендующая на пост премьер-министра страны после отставки Бориса Джонсона....

Торговый «медовый месяц» между Саудовской Аравией и Турцией Объем торговли между Саудовской Аравией и Турцией в июне вырос на 73,7% на фоне улучшения дипломатических и экономических отношений между двумя странами. Согласно данным, опубликованным Главным статистическим управлением Саудовской Аравии…...

Ушла из жизни пострадавшая в «Хромой лошади» Ирина Пекарская После пожара в ночном клубе Перми девушка было прикована к кровати. Ирина Пекарская до пожара в «Хромой лошади». Фото: Екатерина Золотова 6 июня в пермских Березенках ушла из жизни выжившая в пожаре 11-летней давности Ирина Пекарская. О кончине 32-л...

Бортмеханик погиб при жесткой посадке вертолёта под Ростовом По предварительным данным, причиной аварии послужила неисправность двигателя. Фото: @ rbc.ru Трагическое происшествие произошло в Ростовской области: во время обработки рисовых чеков у вертолёта Ми-2, по предварительным данным, отказал двигатель. Об...

Над озером в США столкнулись два самолёта Нашли тела двух погибших, предварительно на борту были 8 человек. Пример легкомоторного самолёта. Фото: Википедия В штате Айдахо, США случился непредвиденный инцидент. Два небольших легкомоторных самолёта столкнулись над озером Кер-д'Ален. Как сообщ...

У берегов Аляски зафиксировали землетрясение 5,5 баллов Жертв и разрушений удалось избежать. Фото: pixabay Подземные толчки обнаружили сейсмологи сегодня, 5 июня, около 12 утра по московскому времени, в 200 км от города Санд-Пойнт. Об этом сообщили геологи из США. Землетрясение зафиксировано у берегов Ал...

Трое рабочих погибли после обрушения в ТЦ в Кировской области На месте работают спасатели. Место обрушения. Фото: Наир Мухметов, versiya.info В Кировской области обрушились перекрытия строящегося торгового центра (ТЦ). Инцидент случился в городе Зуевка, где велись строительные работы одноэтажного здания. В рез...

Роскомнадзор предупредил Disney из-за мультфильма c героем-геем, который боится рассказать родителям о своей ориентации В ответе на предупреждение Роскомнадзора, опубликованном пресс-службой канала, отмечается, что короткометражный мультфильм Out, главный герой которого имеет нетрадиционную сексуальную ориентацию, не планируется к показу в России....

Певица Манижа подаст в суд на журнал Wonderzine из-за колонки о ее связях с АП и миллиардером Юрием Ковальчуком Поводом для иска стала публикация журнала Wonderzine, согласно которой участие Манижи в "Евровидении" стало следствием возможного "покровительства" со стороны администрации президента. Манижа заявила, что будет требовать подтверждения информации, ко...

Брэд Питт через суд добился от Анджелины Джоли совместной опеки над детьми Суд встал на сторону Питта в разбирательствах по делу об опеке, которые длились почти пять лет. В ходе разбирательства были заслушаны свидетели, эксперты, врачи и другие люди, находившиеся рядом с детьми актеров. Однако решение это пока предваритель...

Украина вводит санкции против 11 российских актеров и музыкантов и требует того же от США и стран ЕС (СПИСОК) Персональные санкции вводятся против против Вдовиченкова, Стычкина, Чадова, Петрова, Эппле, Кабо, Орлова, Пронина, Сланевской (Слава), Трубинера, Сумишевского за нарушение установленного порядка въезда в Крым и за деструктивные действия в ущерб наци...

Голоса сторонников и противников полной отмены большинства проверок бизнеса разделились поровну Выступающие за такую отмену полагают, что выявлять нарушения и реагировать на них можно и без плановых проверок. Часть тех, кто против, опасаются, что в отсутствие системного контроля бизнес станет менее ответственным, остальные – что контрольные ор...

Только 38% читателей ГАРАНТ.РУ поддерживают инициативу добровольного участия российских вузов в Болонском процессе При этом 27% респондентов не поняли, как такое предложение может быть реализовано, если Болонская группа сама исключила Россию из Болонского процесса....

Как город помогает социальным предприятиям: консультации, прокачка бизнеса, помощь на старте В столице существует широкий спектр инструментов поддержки социального предпринимательства, например бесплатное бизнес-обучение: акселерационные программы, нейротренинги, курс в рамках "Стартап-школы МБМ"....

Споры о воспитании детей: актуальные проблемы Какие категории споров наиболее "популярны", когда можно обращаться за консультациями в органы опеки, как правильно учесть мнение ребенка, можно ли что-то что сделать, если даже обращение в суд не помогло?...

Экспертиза давности: можно ли установить дату создания документа и когда это нужно? Задача по выявлению подлога официальных бумаг остается актуальной. Определить, подлинный документ или нет, позволяет экспертиза давности документа. Насколько точно эксперт может установить, когда создан документ, и всегда ли это возможно? – читайте ...

Защита прав потребителей в текущей ситуации Какая государственная политика проводится в сфере защиты прав потребителей? С какими рисками может столкнуться потребитель при реализации параллельного импорта? Ответ – в нашем материале....

Гороскопы последних дней для Овна 19 августа 2022 года Овнам придут в голову новые идеи для проведения свободного времени. Большинство из них вы захотите внедрить немедленно. Просто спросите себя, легко ли другие согласятся с изменениями? Во второй половине дня у вас могут возник...

Где можно заказать курсовую работу по юриспруденции? Курсовая работа - письменная работа, к которой предъявляются довольно высокие требования в плане подготовки. Когда она “появляется на пороге”, то студенты, которые уже сталкивались с ней ранее, сразу ищут, где заказать курсовую работу, чтобы не пере...

В Москве завершилась церемония открытия Спартакиады сильнейших Церемония открытия всероссийской Спартакиады по летним видам спорта среди сильнейших спортсменов прошла в Москве во Дворце спорта «Мегаспорт» 20 августа. Подробнее… Управление компанией через 1С Молдова доступно на сайте https://meta-sistem.md/r...

К кому обратиться для ремонта сантехники К кому обратиться для ремонта сантехники Планируя ремонт в квартире с заменой сантехники и коммуникаций необходимо не только позаботиться о приобретении качественных материалов, но и найти специалиста, который поможет реализовать задуманные измен...

Практикуйте виртуальное общение Как познакомиться с девушкой: полезные советы для тех, кто ищет пару. Если задаться целью, то найти пару в современном мире не так уж и сложно. Просто нужно правильно использовать имеющиеся возможности. Читайте нашу статью, чтобы узнать, как познако...

Польза травяного чая Введение Травяной чай – это напиток, приготовленный из различных трав, специй и растений. В отличие от традиционного чая, травяной чай не содержит кофеина, купить качественный чай можно на сайте https://herbals-ua.com/product-category/travyanye-i-f...

Скульптуры и барельефы - предложение Наша компания занимается созданием скульптур и барельефов. Опыт и участие художников в каждом проекте дает удовлетворение от работы, которую мы делаем. Мы создаем свои работы, используя глину, бетонные скульптурные массы, дерево и камень. Широкий вы...

Услуги профессиональных грузчиков: как выбрать лучших? Слово "переезд" неразрывно связано с беспорядком, стрессом, перевозкой вещей из освобождаемого помещения и доставкой их на новое место. И неважно, идет ли речь о квартирном, офисном или домашнем переезде. Чтобы избежать путаницы во всем процессе, ра...

Натуральные деревянные полы от Kährs Побалуйте себя и свой дом неподвластными времени полами из натурального дерева! Они придадут любому помещению оригинальный и неповторимый характер. Каждая доска Kährs абсолютно уникальна и требует индивидуального подхода, который учитывает ее уникал...

Паркетная доска Карелия Выбирая марку Karelia, вы можете быть уверены, что это паркетный пол, созданный из лучших материалов, сделанный руками лучших профессионалов. Сегодня паркетная доска Карелия является одним из лучших видов напольных покрытий. Качество и мастерство ис...

Как покупать мужскую одежду через интернет? Покупки не выходя из дома - это решение уже используют более 70% пользователей Интернета. Причина не только в удобстве, но и в экономии времени и доступе к сотням видов качественной одежды на сайте www.fashion-ua.com.ua по самым выгодным ценам. Как ...

Торговля на Форекс для начинающих. Forex 4 you отзывы Форекс - это обмен валют, или покупка и продажа различных валют. Основными валютами, торгуемыми на Forex, являются доллар США, британский фунт стерлингов, евро, канадский доллар, австралийский доллар и японская иена. Это большой бизнес с ежедневным ...

Торговые стратегии, которые хорошо работают для начинающих трейдеров Forex 4 you отзывы Выбор правильной торговой стратегии - непростая задача, поскольку необходимо учитывать множество факторов. Forex 4 you отзывы помогут в выборе. Будущий трейдер должен принимать во внимание: Время, затраченное на торговлю: Некоторые стратегии ...

Чугунные и стальные фитинги как идеальные соединительные материалы Чугунные и стальные фитинги — являются идеальными соединительными материалами обеспечивающими крепкое и надежное соединение металла , чугунные и стальные соединительные элементы обладают высокой стойкостью к агрессивным водным и газовым средам. Чугу...

Итальянская мебель - это гарантия 100% качества Итальянскую мебель предлагают многие мебельные магазины. Ассортимент настолько широк, что легко позволяет обустроить практически любой интерьер, независимо от выбранного стиля, в котором мы хотим обставить свой дом или квартиру. Вы можете смотреть в...

Об особенностях финского алфавита Финский алфавит Знакомство с финским алфавитом может удивить — он полон противоречий и особенностей. Противоречия начинаются с самого начала: информация о том, что финский язык принадлежит к финно-угорской языковой семье, приводит к ожиданию необыч...

Ремонт окон если поддувает Ремонт пластиковых окон Сейчас количество домов и квартир, оснащенных пластиковыми окнами, весьма велико. С его увеличением растет и необходимость в их регулировке, обслуживании и ремонте. Окна из ПВХ очень удобны и не нуждаются в особом уходе, но ...

Хорошие переводы. Как выбрать бюро переводов? Перевод текстов может быть довольно сложной задачей. Именно поэтому стоит работать с профессиональным переводчиком. Узнайте, как выбрать хорошее бюро переводов! Бюро переводов Киев предлагает Вашему вниманию свои профессиональные услуги по самой выг...

Стильная посуда от итальянской компании Guzzini добавляет характер Guzzini - это итальянский бренд, который уже более 100 лет производит высококачественную продукцию для повседневного использования. Чтобы оправдать ожидания клиентов, компания уделяет особое внимание инновациям в предлагаемой продукции, а ее высокие...

Фондовая биржа Хуоби Биржа Huobi пользуется значительным числом позитивных откликов от клиентов и осуществляет сотрудничество с большими корпорациями и организациями. Ниже представлен полный обзор услуг, которые предоставляются сингапурской площадкой. Это одна из сам...

Плавание как вид спорта - здоровая тренировка в любом возрасте Плавание - польза для здоровья и основные стили плавания Любите ли вы плескаться в воде для расслабления или плаваете регулярно, чтобы тренировать выносливость и мышцы - немногие виды спорта так разнообразны, как плавание. Бассейн в Киеве предлагае...

Биткоин простыми словами Биткоин — это простыми словами «цифровые деньги». Физически этой валюты не существует, есть только специальные электронные реестры, в которых ведется учет, сколько у кого монет и кто куда их переводит. Эти журналы называются блокчейнами. Также битко...

Аудит веб-сайтов - все, что вам нужно знать об аудите веб-сайтов Задумывались ли вы когда-нибудь об анализе своего сайта? Что такое аудит сайта и каковы его виды? Пожалуйста, уделите пять минут и прочитайте следующую статью, чтобы узнать, что такое аудит сайта и стоит ли его проводить для вашего сайта. Что та...

Emergency Auto Locksmith Across The UK And Ireland What attracts motorists so much in Renault cars? Of course, this is their availability. But besides this, cars of this brand have good performance properties. So, Renault cars are adapted to domestic roads. They are equipped with a reinforced suspen...

Популярные модные бренды - ознакомьтесь с самыми популярными брендами! Одежда не только защищает вас от непогоды, но и позволяет выразить свои интересы и идеи, а также является важной частью вашей социальной жизни. Каждый хочет выглядеть красиво и получать комплименты по поводу своей внешности. Чтобы достичь этого, вам...

Как выбрать межкомнатные двери? Ежедневно мы не обращаем на них особого внимания. Однако оказывается, что двери являются чрезвычайно важным элементом дизайна интерьера. Как выбрать двери межкомнатные, которые будут не только функциональными, но и подчеркнут характер помещения? ...

Бизнес-образование: особенности Чтобы стать успешным генеральным директором, необходимо постоянно приобретать новый опыт и применять полученные знания на практике. Бизнес-образование - это решение этих проблем. Сегодня на него есть большой спрос как в мире, так и в нашей стране. О...

Садовая бытовка для приусадебного участка и сада Где я могу разместить садовую бытовку на своем участке? Садовый сарай или бытовка для инструментов - это конструкция, предназначенная для хранения различного садового оборудования, такого как газонокосилки, вертикуттеры, грабли, лопаты и любые дру...

Как выбрать забор для своего дома? Если вы думаете об установке забора вокруг своего дома, но не знаете, какой материал выбрать, эта статья для вас. Установка забора может принести много пользы вашему дому и семье. Более подробную информацию читайте на сайте http://profi-sk.ru/dizajn...